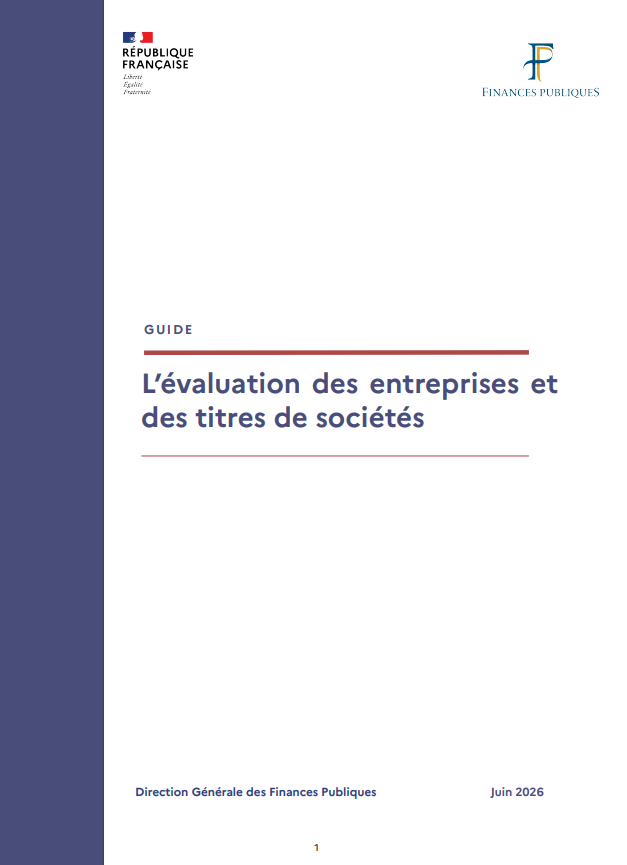

Près de vingt ans après la précédente édition de novembre 2006, la Direction générale des finances publiques (DGFiP) vient de publier une nouvelle version de son Guide de l’évaluation des entreprises et des titres de sociétés.

Cette publication était particulièrement attendue. Durant ces vingt dernières années, les méthodes d’évaluation se sont profondément transformées : montée en puissance des actifs immatériels, généralisation des approches financières, enrichissement de la jurisprudence et évolution des normes comptables.

Si ce guide n’a pas de valeur réglementaire, il constitue néanmoins le principal référentiel méthodologique utilisé par l’administration fiscale lors des contrôles portant sur les transmissions, donations, successions, cessions de titres ou encore l’IFI. Il est donc indispensable que les praticiens connaissent désormais cette nouvelle doctrine.